浅说网贷平台第三方资金监管

2014-10-10 14:03:00 来源:中国财经时报网 说两句 分享到:

第三方资金监管广义上讲,包括银行和第三方支付机构监管。银行作监管这是很容易理解和接受的,而第三方支付机构呢,我们老百姓可能有好多都不知道,第三方支付机构从定义上讲就是承接了银行的支付职能。国家对第三方支付机构是严格监管的,所以,第三方支付机构必须有国家金融监管部门颁发的经营许可证,有此证者,银行才能与其合作对接而办理第三方支付业务。没有此证者,就是不合法的,是不允许经营第三方支付业务的,也进不了银行合作的门槛。我们首先要鉴别的就是这个第三方支付机构是否是合法的。市场上有挂名为第三方支付机构且是非法的公司,大家务必警惕。

网贷平台(就是大家常说的P2P平台)为什么要有第三方资金监管,是因为在5月份国家五部际联系会议上已经对网贷平台明确了四条意见:1、平台是中介机构;2、不允许平台自己作担保;3、不允许建资金池;4、不允许非法吸收公众存款。基于此,网贷平台首先要做到的就是自己是一个中介平台,对于投资者的资金投入和收回,借款人的资金借入和归还,网贷平台都不能介入,其资金流向必须通过第三方且由第三方来监管。一个投资人如果在一个网贷平台上充值,其资金如果进入是第三方监管账户下的自己的子账户,且可以像存在银行的活期存折上一样可以正常存取,这证明你的资金是在监管方,可以放心的去参与理财投入;其资金如果进入的是网贷平台公司的账户下,甚至进入了某个人的个人账户中,这证明你的资金没有受到监管方的保护,而是进了这个平台公司的资金池,这是很危险的,你的钱随时有可能被这个平台公司挪走而跑路。大家务必认清楚。

对于说,网贷平台有了第三方资金监管是否就安全了,这是相对于资金流向来说的。第三方监管机构只对理财人的资金在其监管账户下是安全的,而理财人去投资、投给那个借款人等是不干预的,投资人投给的借款人出现的借款风险,第三方监管机构是控制不了的,这个风险就完全取决于网贷平台对推介的借款人的风险控制能力了。所以,网贷平台风险控制体系的建设、推介借款人的商业运营模式等就显得尤为重要。但网贷平台是不能为借款人做担保的,因此,嫁接第三方担保机构做保证已成为目前网贷平台普遍推行的做法。

我们必须记住这句话:投资有风险,理财需谨慎。任何网贷平台说自己的理财产品是绝对安全的,这都是空话。我们只有看这个网贷平台的风险控制体系的运营是否把风险降低到最低限度,这才是选择网贷平台安全度的起码条件。

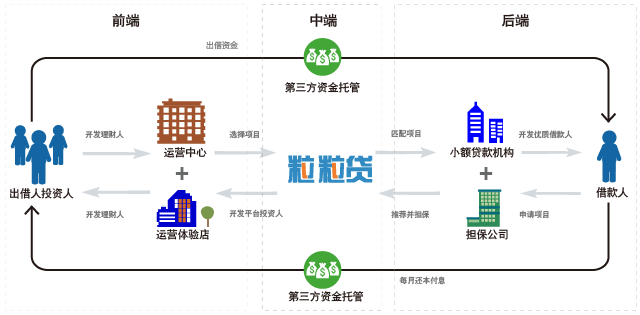

粒粒贷网贷平台委托第三方金融支付机构汇潮支付进行资金监管,投资人的资金贷出和收回,借款人的资金借入和归还,均通过汇潮支付监管,粒粒贷全程不接触资金,不做资金池,不做非法集资,只做中介服务。粒粒贷网贷平台建立了一套“线上数据信审加线下A+B核审”的风险控制体系,对借款可行性材料包括对借款人背景、真实资产状况、还款能力测评、征信评定等进行严密的审核,力争把风险降到最低限度。粒粒贷网贷平台经过严密的结构化设计,推行“O2N一个平台两端联合第三方监管”的运行模式,以粒粒贷平台为中心,两端引入平台重要的战略合作和加盟推广伙伴,最大化发挥结构中各参与方的优势,达到了平台合规、安全、稳健、持续的发展境界。

编辑:卢艳

参与讨论

我想说

相关新闻

头条推荐